من أشهر طرق التقييم عند المستثمرين الجريئين هي طريقة تسمى VC Method، وهي في الحقيقة عملية معقدة تجمع بين طريقتين في التقييم هي طريقة تقييم السوق Market Approach و طريقة خصم التدفقات النقدية Discounted Cashflow . والهدف من هذه الطريقة هو الوصول إلى رقم واحد: تقييم الشركة قبل الاستثمار أو Pre-Money Valuation. وهو الرقم المعتمد في مجتمع المستثمرين الجريئين والذي تبنى عليها كل حسابات الحصص وسعر السهم والمفاوضات حول التقييم.

وللوصول إلى هذا الرقم، يقوم المستثمر الجريء بعملية منطقية رياضية تسلسلية، نحاول تبسيطها بالتالي:

- يتخيل قيمة الشركة ككل عند التخارج بعد عدد معين من السنوات ( نفترض 100 مليون)

- يحدد المبلغ المطلوب استثماره ( وهو مبلغ الجولة ، نفترض 2 مليون)

- يحسب المبلغ الذي يريد الحصول عليه عند التخارج ( أضع 2 مليون اليوم، اريد أن احصل على 10 ملايين بعد خمسة سنوات)

- يحسب نسبته عند التخارج من خلال قسمة المبلغ الذي سيحصل عليه على تقييم الشركة ( 10 ملايين/ 100 مليون = 10%)

- يفترض أن الـ 10% بالمئة هي بعد أن تتآكل نسبته وتتعرض لـ Dilution بسبب قيام الشركة بجمع استثمارات لاحقة، لذا يحتاج أن يحسب كم هي نسبة التآكل المتوقعة التي ستتعرض لها نسبته خلال مدة الاستثمار.

- يقوم باحتساب نسبة التآكل ( نفترض 50%)

- يحسب نسبته التي يجب أن يحصل عليها اليوم ( نسبتي ستتآكل بمقدار 50%، وانا ارغب بالحصول على 10% عند التخارج، بالتالي يجب أن أحصل اليوم على 20%)

- يحسب قيمة الشركة بعد الاستثمار بناء على المعطيات السابقة ( استثمار 2 مليون مقابل 20%، يعني أن تقييم الشركة Post Money سيكون 10 ملايين)

- أخيراً يقوم باحتساب تقييم الشركة قبل الاستثمار Pre-Money من خلال خصم قيمة الجولة 2 مليون ريال، ليصل إلى 8 ملايين ريال – وهذا هو التقييم الذي يتم اعتماده.

إذا فهذا هو التسلسل المنطقي الذي يقوم به، لكن هذا التسلسل يمكن تطبيقه من خلال ستة خطوات رئيسية، نتناولها بالتفصيل في هذا المقال.

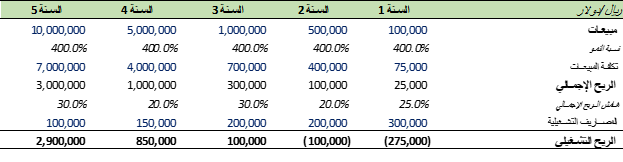

أولاً: قائمة دخل مختصرة

من المستحب أن يتم البدأ ببناء قائمة دخل Income Statement مختصرة لسببين: الاول هو القيام بعملية تمهيد منطقي رياضي اقتصادي لعملية التقييم ككل، والسبب الآخر هو أننا سنقوم باستخدام أحد أرقام هذه القائمة في عملية التقييم. يمكن أن تقوم ببناء قائمة الدخل الخاص بك بالشكل الذي يناسبك، لكن في الاسفل نموذج لقائمة بها أهم المعطيات من وجهة نظري.

لن نقوم بشرح معادلاتها فهذا موضوع محاسبي لايهمنا حاليا، لكن نستطيع القول ان القائمة تحتوي على أهم العناصر تقريبا في الشركات الناشئة التقنية. يجب الانتباه إلى أنها قائمة دخل مستقبلية Projections، وأن ( السنة 1 ) هنا تعني السنة القادمة أو ال 12 شهر القادمين. فلو قمنا ببناء التوقعات المالية ونحن في شهر سبتمبر 2019 مثلاً، فقد يكون من المناسب أن تكون السنة 1 هي سنة 2020، أما لو كنا نقوم بالتقييم في شهر مارس 2019، فقد يكون من المناسبة أن تكون السنة 1 هي سنة 2019 ( الخيار الأخر هو أن تقوم باحتساب 12 قادمة وتكون هي السنة 1، لكن قد تتداخل السنوات وتسبب ارتباك للمقيم)

ثانياً: تقدير قيمة الشركة ككل عند التخارج

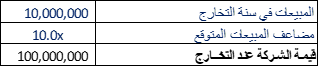

للوصول إلى قيمة الشركة عند التخارج، نحتاج أن نعرف المبيعات في سنة التخارج، والمضاعف الذي سيتم استخدامه.

المبيعات في سنة التخارج

والهدف من وضع هذا الرقم هو استخدامه كعنصر للتقييم، فأحد طرق تقييم الشركات هو تقييمها بناء على مضاعفات. مثلاً من أشهر المضاعفات في أسواق الأسهم هو مضاعف الربحية P/E Ratio، ويعني كم قيمة الشركة بناء على ربحيتها. أما في الشركات التقنية، يستخدم غالبا مضاعف المبيعات. يمكنك استخدام مضاعف آخر مثل الربح التشغيلي إذا كنت تعتقد أن الشركة ستصل للربحية خلال مدة الاستثمار. أيضاً يمكنك استخدام طرق أخرى كالتقييم بناء على عدد المستخدمين مثلا ( في هذه الحالة قد لاتحتاج إلى قائمة دخل، لكن تحتاج إلى عدد المستخدمين مضروبا بقيمة كل مستخدم حتى تخرج بقيمة الشركة كامله ). هذا عائد لتقدير الشخص الذي يقوم بعملية التقييم.

مضاعف المبيعات المتوقع

ماهو المضاعف Multiple الذي تتوقع أن يتم بيع الشركة بناء عليه عند التخارج، فلو قلنا أن شركة مبيعاتها 100 ألف ريال، وتم تقييمها بمضاعف 5 مبيعات، هذا يعني أن تقييمها سيكون 500 ألف ريال. تحديد المضاعفات يحتاج لبحث حول الشركات المشابهة لمعرفة كم كانت المضاعفات في تقييمها. يجب أن يتم اختيار المضاعف بعناية، وأن يخضع المضاعف لتعديلات مناسبة. مثلاً، لو قلنا أن شركة أمريكية للتجارة الالكترونية تم تقييمها بمضاعف 10 مبيعات، فهل يصح أن يتم تقييم شركة سعودية بنفس المضاعف؟ بالطبع لا، والسبب أن السوق السعودية مثلاً أقل حجماً من السوق الأمريكية، لذلك من الواجب استخدام مضاعف أقل. أيضاً لو قمنا بمقارنة شركتين بنفس السوق، لكن الشركة المقارن بها نموها أقل من الشركة التي نريد تقييمها، هذا يعني أننا يجب أن نستخدم مضاعف أكبر لأن نسبة النمو اعلى.

النتيجة

إذا لدينا الآن أول رقم نحتاجه، وهو قيمة الشركة المتوقعة عند التخارج. يجب الانتباه أن هذه قيمة الشركة بعد سنوات وليست قيمتها الآن. فنحن نتوقع أن يتم بيع الشركة بعد عدد معين من السنوات بقيمة 100 مليون. لذا فالمستثمر يجب أن يستثمر اليوم على تقييم أقل من ذلك حتى يحقق العائد المطلوب من الاستثمار.

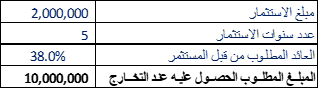

ثالثاً: تحديد المبلغ الذي يرغب المستثمر بالحصول عليه عند التخارج

إذا قرر المستثمر أن يضع 2 مليون ريال في الشركة الناشئة، فكم هو المبلغ المطلوب الحصول عليه حين يتم بيع الشركة؟ ماهو المبلغ الذي سيرضي المستثمر؟ المستثمرون عادة يحسبون هذا الرقم بطريقتين. أما أن يقوموا بحسبة بسيطة وهي Cash-on-Cash، وهي ببساطة: سأضع مليون وأريد 5 ملايين. وهذه لاتحتاج لحسابات معقدة. الطريقة الآخرى الأكثر احترافية هي أن يتم تحديد العائد (السنوي) المطلوب بالنسبة المئوية ثم يتم احتساب المبلغ في آخر فترة الاستثمار، وهذه هي الطريقة التي سنتبعها.

مبلغ الاستثمار

هنا نضع المبلغ الذي يرغب المستثمر بضخه في الشركة. يجب الانتباه إلى أن هذا المبلغ يجب أن يكون هو مبلغ الجولة. فلو قرر مستثمر أن يضع مليون ريال في جولة حجمها 3 ملايين، فإن مبلغ الاستثمار هنا هو 3 ملايين، حتى لو لم يكن سيضعه كاملاً. اذا تم وضع مليون فإن النتيجة ستكون خاطئة تماماً.

عدد سنوات الاستثمار

كم عدد السنوات المتوقعة قبل ان يتم التخارج من الشركة. عادة يقوم المستثمر الجريء باحتساب عدد سنوات مابين 4-6 سنوات، والسبب أن هذا هو الزمن المتوقع للتخارج.

العائد المطلوب من قبل المستثمر

والعائد يرتبط بشكل مباشر بالمخاطرة. فكلما ارتفعت المخاطرة كلما ارتفع العائد المطلوب. جرت العادة أن يطلب مستثمروا الجولات الابتدائية seed و Series A عوائد أعلى قد تصل إلى 50% سنويا، في حين أن مستثمري الجولات المتأخرة قد يكفيهم 30% سنويا، وذلك لانخفاض المخاطرة. من المستحب أن يتم تجربة عدة أرقام والخروج بنطاق معين للتقييم.

النتيجة

لدينا الآن رقم آخر وهو المبلغ المطلوب الحصول عليه عند التخارج ( 10 مليون)، وهو ببساطة عبارة عن ضرب المبلغ المستثمر بالعائد المطلوب 38% سنويا لمدة 5 سنوات ( بشكل تراكمي).

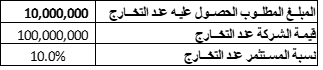

رابعاً: نحسب نسبة المستثمر عند التخارج

وهذا الرقم سهل الاحتساب. لأن لدينا القيمة المتوقعة والمبلغ المطلوب الحصول عليه عند التخارج. كل ماعلينا هو قسمة الثاني على الأول للحصول على النسبة، وهي هنا 10.0%.

من الناحية النظرية، فإننا نستطيع تقييم الشركة عند هذه النقطة. فالمستثمر سيضخ 2 مليون ريال وسيحصل على نسبة 10.0%، بالتالي فإنه من المفترض أن يكون تقييم الشركة ( اليوم أو عند إغلاق الصفقة) 20 مليون تقريبا Post-Money Valuation، وتقييم الشركة 18 مليون تقريبا Pre-Money Valuation.

لكن هذا شيء نظري وليس مايحدث فعليا. مايحدث هو أن حصة المستثمر ستتعرض للتآكل بسبب قيام الشركة بجولات لاحقة، بالتالي فهو يحتاج أن يحصل على نسبة أكبر عند إغلاق الصفقة حتى يصل إلى نسبته المطلوبة 10.0% عند التخارج، لذلك نحتاج للوصول لرقم آخر وهو النسبة المطلوبة اليوم – أي عند إغلاق الصفقة، والتي ستتعرض للتآكل لتصل لنسبة 10.0%.

خامساً: تحديد نسبة المستثمر المطلوبة عند إغلاق الصفقة

إذا فنسبة المستثمر ستكون 10.0% عند التخارج بعد خمس سنوات، فكم يجب أن تكون اليوم؟ هنا نحتاج أن نحسب معدل التآكل الذي سيحدث لنسبته من تاريخ إغلاق الصفقة وحتى التخارج، أي كم سيخسر من حصته في الشركة خلال مدة استثماره.

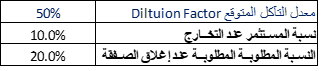

معدل التأكل المتوقع Dilution Factor

هذا من أصعب الأرقام التي يتم احتسابها لتداخل عناصر كثيرة. فالمستثمر في الجولات الابتدائية يخسر حصصاً كبيرة، في حين أن المستثمرين في الجولات المتأخرة يخسرون حصصاً أقل. كما أن تقييم الجولات اللاحقة يعتبر أحد العوامل المؤثرة، فلكما كان تقييم الجولة اللاحقة أعلى، كلما انخفضت نسبة التآكل، والعكس صحيح. أخيراً، تحديد هذا الرقم يحتاج لتوقع حجم الجولات القادمة وحجم تقييم الشركة في كل جولة أو مايسمى Path to liquidity ( وهذا برأينا أشبه بالمستحيل تقديره).

الخلاصه هنا أن مقدار التآكل ينعكس على تقييم المستثمر للشركة، فلكما ارتفعت نسبة التآكل كلما انخفض التقييم والعكس صحيح. جرت العادة أن المستثمر قد يتوقع أن تتآكل حصته بنسبة 50% في الجولات الابتدائية في حين تتناقص هذه النسبة تدريجياً كلما اشتد عود الشركة.

النتيجة

وصلنا الآن إلى رقم مهم آخر وهو النسبة المطلوبة عند إغلاق الصفقة. إذا، فالمستثمر يجب أن يحصل على 20.0% في أول يوم، حتى تكون حصته 10.0% عند التخارج، بافتراض نسبة تآكل قدرها 50%. ( المعادلة كالتالي 10.0% / (1-50%) = 20.0%)

إذا الآن لدينا المعطيات التالية: النسبة المطلوبة في أول يوم، والمبلغ المطلوب للاستثمار. عملياً نستطيع تقييم الشركة.

سادساً: تقييم الشركة Pre-Money Valuation

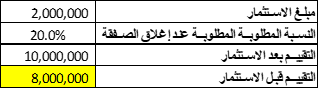

أخيراً، لدينا كل المعطيات المطلوبة للوصول لتقييم الشركة Pre-Money Valuation.

التقييم بعد الاستثمار

يتم احتسابه أولاً وذلك بقسمة قيمة الاستثمار على النسبة المطلوبة عند إغلاق الصفقة، ( 2 مليون / 20.0% = 10 ملايين)

التقييم بعد الاستثمار

يتم احتسابه بطرح مبلغ الاستثمار من التقييم بعد الاستثمار ( 10 ملايين – 2 مليون = 8 ملايين ).

لتحميل ملف اكسل الرجاء الضغط على الرابط أدناه.